Скачать с ютуб FRM: EWMA versus GARCH(1,1) volatility в хорошем качестве

FRM: EWMA versus GARCH(1,1) volatility

14 лет назад

Скачать бесплатно и смотреть ютуб-видео без блокировок FRM: EWMA versus GARCH(1,1) volatility в качестве 4к (2к / 1080p)

У нас вы можете посмотреть бесплатно FRM: EWMA versus GARCH(1,1) volatility или скачать в максимальном доступном качестве, которое было загружено на ютуб. Для скачивания выберите вариант из формы ниже:

Загрузить музыку / рингтон FRM: EWMA versus GARCH(1,1) volatility в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса savevideohd.ru

FRM: EWMA versus GARCH(1,1) volatility

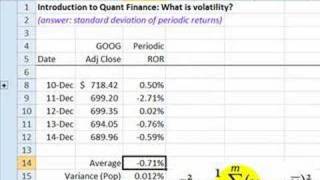

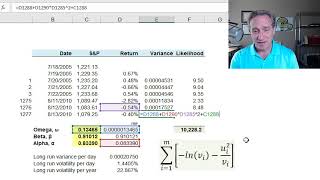

This is a side-by-side comparison of EWMA and GARCH(1,1) to show their similarities (i.e., both are conditional estimates that give greater weight to more recent returns) and isolate on the key difference (GARCH adds mean reversion). For more financial risk videos, visit our website! http://www.bionicturtle.com

Comments