Скачать с ютуб FRM: GARCH(1,1) to estimate volatility в хорошем качестве

FRM: GARCH(1,1) to estimate volatility

16 лет назад

Скачать бесплатно и смотреть ютуб-видео без блокировок FRM: GARCH(1,1) to estimate volatility в качестве 4к (2к / 1080p)

У нас вы можете посмотреть бесплатно FRM: GARCH(1,1) to estimate volatility или скачать в максимальном доступном качестве, которое было загружено на ютуб. Для скачивания выберите вариант из формы ниже:

Загрузить музыку / рингтон FRM: GARCH(1,1) to estimate volatility в формате MP3:

Если кнопки скачивания не

загрузились

НАЖМИТЕ ЗДЕСЬ или обновите страницу

Если возникают проблемы со скачиванием, пожалуйста напишите в поддержку по адресу внизу

страницы.

Спасибо за использование сервиса savevideohd.ru

FRM: GARCH(1,1) to estimate volatility

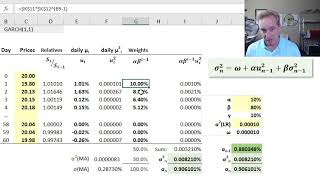

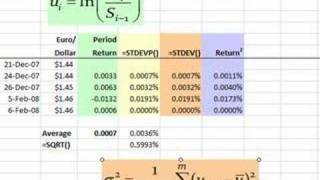

GARCH(1,1) estimates volatility in a similar way to EWMA (i.e., by conditioning on new information) EXCEPT it adds a term for mean reversion: it says the series is "sticky" or somewhat persistent to a long-run average. For more financial risk videos, visit our website! http://www.bionicturtle.com

Comments